Strømprisen sett i bakspeilet og forventningene for tiden fremover

Våren fester grep om stadig større deler av landet, og når vi nærmer oss slutten av 1. kvartal kan vi se litt i bakspeilet og ta for oss et spørsmål som har opptatt mange denne vinteren. -> Hva ligger strømprisen på for tiden? Det er et spørsmål som stadig blir stilt til oss som jobber i bransjen, og vi har fått noen gode refleksjoner rundt dette fra Roar Hoset Ansnes, senior porteføljeforvalter i Energi Salg Norge.

mars 29, 2022

«Aldri før har det vært vanskeligere å gi et enkelt svar rundt hva strømprisen er, enn nå. Strømprisen er nemlig nå så ulikt priset i de ulike geografiske områdene og i de forskjellige timene som den aldri har vært før. I tillegg er den også unormalt svingende over tid, hvilket gjør spørsmålet mye mer komplekst»

– Roar Hoset Ansnes, senior porteføljeforvalter i Energi Salg Norge

STORE PRISFORSKJELLER INNAD I NORGE

Årsakene til de store variasjonene er en blanding av alvorlige og uskyldige omstendigheter. Krigen i Ukraina er en opplagt faktor som forstyrrer tilbudssiden for fossile brensler som olje, kull og gass. Fossile brensler er en viktig råvare for strømproduksjon på kontinentet, og krigen og alt den fører med seg av sanksjoner bidrar til å øke prisen på brenslene, som Russland er en viktig leverandør av. Når strømprisen i Europa øker, påvirkes også den Nordiske strømprisen gjennom handelen som foregår via utenlandskablene. På grunn av den gode hydrologiske situasjonen (enkelt sagt) nord for Dovre, påvirkes ikke de nordlige delene av Norge og Sverige i særlig grad. Østlandet har derimot langt høyere priser, både på grunn av den europeiske etterspørselen, skjevfordeling av snø og fordi overføringskapasiteten mellom prisområdene ikke er god nok.

Bilde hentet fra: https://www.statnett.no/om-statnett/bli-bedre-kjent-med-statnett/om-strompriser/fakta-om-prisomrader/

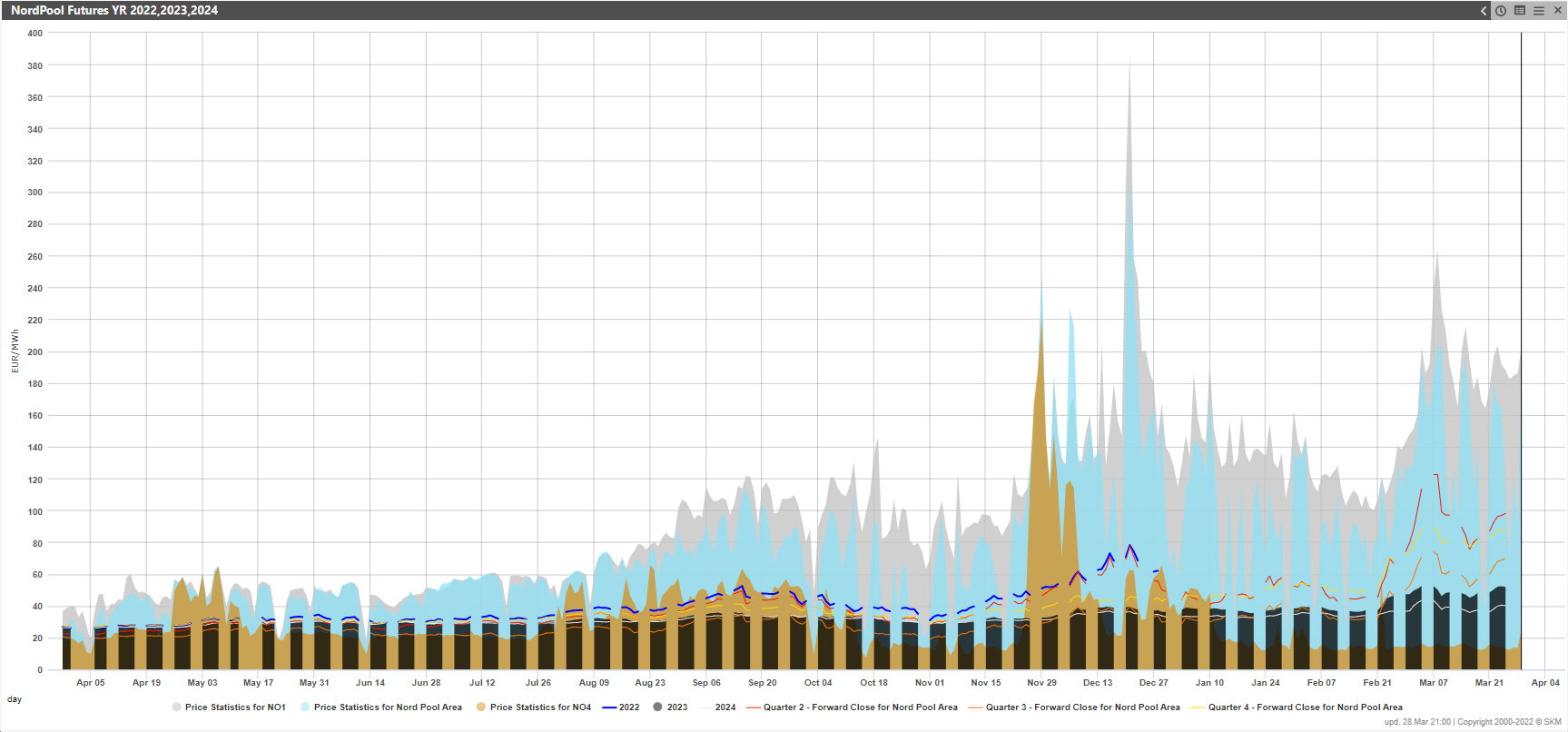

SYSTEMPRIS OG OMRÅDEPRISER DE SISTE 12 MÅNEDER

Grafen nedenfor viser systemprisen de siste 12 måneder i blå farge, det grå området viser pris i NO1 som representerer Sør-Norge (NO1, NO2 & NO5) og det brune området som representerer alt nord for Dovre (NO3 & NO4). Historisk har systemprisen og områdeprisene stort sett vært samsvarende, men det siste halve året har differansene økt kraftig. Som vi kan se av grafen ligger sørlige deler av landet vårt generelt betydelig over systemprisen, mens Midt- og Nord-Norge ligger betydelig under systemprisen. Unntaket finner vi i månedsskiftet november-desember i fjor, hvor strømprisene i nord og sør tenderte til å være like en periode. Senere ser vi at spotprisene i nord har ligget godt under fjorårets sommerpriser fra tidlig januar, og godt under også de laveste fremtidskontraktene for systemprisen. Fremtidskontraktene er avtegnet som stiplede linjegrafer (stiplet fordi det ikke er omsetning på helg. År 2023 er stiplet areal). Samtidig er det slik at de spotprisene som tilhører NO1, 2 og 5 ligger langt over de fremtidskontraktene på strøm som omsettes på eksempelvis Nasdaq. Vi ser også hvordan systemprisen i perioder vandrer ved å strekke seg langt ned mot lavprisnivåene i korte perioder, og hurtig oppover mot høypristimene i andre korte perioder. Slik ser vi at det er systemprisen som er den mest volatile prisen av alle i figuren.

Systemprisen ender opp med å bli en kasteball mellom to regimer – ett som prises av hydrologien i nord, og ett som prissettes av gassprisene på kontinentet. Systemprisen ender dermed opp med å representere alle områder på en svært dårlig måte, og er slik sett helt ubrukbar som sikringsverktøy. Aldri har det vært mer behov for kontrakter som håndterer prisforskjeller mellom systempris og områdepriser enn nå.

TERMINKONTRAKTENE BLIR KRAFTIG PÅVIRKET AV SPOTPRISEN

Vi ser at de nærmeste terminkontraktene har en sterk tendens til å bli kraftig påvirket av spotprisen, dette fordi sannsynligheten for normalisering er økende jo lengre frem i tid vi ser. Blant annet er år 2023 (mørke kolonner i grafen) markant høyere priset enn 2024 (lys grå graf). For inneværende år kan vi se at andre kvartal er priset 15 euro over fjerde kvartal, noe som er svært unormalt og illustrerer dette poenget meget godt.

SNØSMELTING VIL BIDRA TIL LAVERE PRISER TIL TROSS FOR KABELBEGRENSNINGENE

Med økt snøsmelting fra ca uke 17 kan vi forvente enda en periode med lavere priser i nord. Samtidig kan vi regne med at det vil eksporteres strøm for full kabelkapasitet fra nord til sør i Norge og Sverige. Til tross for klare begrensninger i kablene fra nord til sør, spesielt på norsk side, vil den eksporterte strømmen fra nord stadig utgjør en større del av forbruket i sør etter hvert som oppvarmingsbehovet avtar. Resultatet av denne økte eksporten fra nord til sør og lavere forbruk vil forhåpentligvis føre til at pristoppene presses betydelig ned, men samtidig er suget av kraft mot kontinentet stort. Det store spørsmålet for neste vinter blir hvordan Ukraina-konflikten og den geopolitiske situasjonen med tilhørende sanksjoner, eventuelt sabotasjer, og andre leveranseforstyrrelser utspiller seg. I mellomtiden ønsker vi våren hjertelig velkommen her hjemme, med utsikter til kvartalspriser på ca halvannen krone per kWh i sør og ned mot 5 øre i NO3 og NO4.