Prisutsiktene gjennom vinteren

Vinterprisene har dempet seg noe, men er fortsatt svært høye på børsen. Analyser åpner for både halvering og dobling av prisene, innenfor helt ordinære variasjoner av forutsetningene.

oktober 17, 2022

«Vi er vant til at vi får all den usynlige strømmen vi trenger i kontakten, til en relativt billig penge, prissvingninger til tross. Slik har det vært, men det er ikke slik store deler av Europa og Norge nå opplever situasjonen. Årsakene er flere, og delvis gjensidig forsterkende. Summen av at de inntreffer på samme tid, blir en nøtt for et marked å håndtere. «

– Roar Hoset Ansnes, senior porteføljeforvalter i Energi Salg Norge

OPPSUMMERING AV ÅRET SÅ LANGT

Det er neppe noe år i historien som kan skilte med større folkelig interesse for det som har med strøm å gjøre, og ikke minst prisene på denne råvaren som er så viktig for oss både privat og i næringssammenheng. Det måtte være i den spede begynnelse, da alle ønsket seg elektrisitet, at det antakelig kunne være sammenlignbar interesse. Plattformer som TV, aviser, sosiale medier vært preget av et sterkt strømfokus, og med så voldsomt fokus følger gjerne både kompetanseheving, debattering og konspirasjonsteorier hånd i hånd.

Strøm har tradisjonelt vært uvanlig lite interessant for gjennomsnitts-nordmannen og – selskapet, til tross for at det er en samfunnskritisk vare, som i tillegg muliggjør den komforten som verden kan tilby i 2022.

Vi er vant til at vi får all den usynlige strømmen vi trenger i kontakten, til en relativt billig penge, prissvingninger til tross. Slik har det vært, men det er ikke slik store deler av Europa og Norge nå opplever situasjonen. Årsakene er flere, og delvis gjensidig forsterkende. Summen av at de inntreffer på samme tid, blir en nøtt for et marked å håndtere. Den store ubalansen mellom tilbud og etterspørsel har sendt priser på all energi til himmels, og det store spørsmålet alle stiller seg for tiden er;

Hvordan blir vinteren, når kulde og stort oppvarmingsbehov melder seg?

ET EUROPA I KRIG HAR FÅTT FORSTYRRET OG AVSKÅRET ENERGILEVERANSENE FRA ØST

Før invasjonen av Ukraina var Russland den største eksportøren av olje og gass til Europa. Siden har mer og mer tydet på at stopp av energileveranser inngikk som en del av krigføringen, og Europa har drevet intens jakt på alternativer for å få fylt opp sine lagre best mulig til vinteren. Det har så langt gått bedre enn fryktet, men har ført til høye priser, som altså er drevet i været av den store tilbudssvikten i markedet. Disse prisene er en stor andel av forklaringen på de høye strømprisene vi har, og har hatt i de sørlige prisområdene i Norge, da Europa benytter disse brenslene til å produsere mye av strømmen sin. Men det er slett ikke årsaken alene.

Bilde hentet fra: https://www.statnett.no/om-statnett/bli-bedre-kjent-med-statnett/om-strompriser/fakta-om-prisomrader/

DET TØRRE VÆRREGIMET SOM HAR REGJERT SPESIELT PÅ SØR- OG ØSTLANDET HER HJEMME, KUNNE KNAPT KOMMET MER UBELEILIG.

Med en økt etterspørsel gjennom utenlandskablene der prisene har vært høye i andre enden, og svekket tilbud på grunn av vannmangel, har det på grunn av utilstrekkelig utvekslingskapasitet, vært umulig å utjevne prisene i Sør mot omkringliggende områder.

Europa har også hatt en sommer med mye hete, og lite nedbør i perioder og regioner. Dette har påvirket spesielt Frankrikes evne til å produsere sin ellers stabile kjernekraft. Mulighet til tilstrekkelig kjøling er essensielt i en slik produksjon, og kombinasjonen hetebølge og begrenset vanntilgang gir store utfordringer og fører fort til stillstand av sikkerhetshensyn. Med hetebølger følger også gjerne beskjeden vindaktivitet.

Det er lett å forstå at det som har skjedd på tilbudssiden beskrives som den perfekte storm, med alle sentrale faktorer som brutalt har slått feil vei for den som skal kjøpe strøm. Temaet opptar fort både private og bedrifter, med sitt innhogg i budsjettene, og dermed blir det en varm potet for politikerne også.

Det debatteres heftig over flere tema med utgangspunkt i ønsket om å minimere skadevirkningene av de høye energikostnadene. Innføre makspris, strupe utenlands kabler, eller subsidiere gjennom støtteordninger er sentrale metoder som alle har sin menighet. Alle har gode intensjoner, men det har vist seg vanskelig å finne det ultimate trekket som bringer strømpriskrisen på avstand, uten samtidig å bringe en ny ulempe til torgs. Som bakteppe ligger at vi er i en tid der man frykter at rause støtteordninger, skal spises opp og vel så det, av påfølgende rentehevinger, som i sin tur skaper større problemer enn de man forsøker å løse.

SISTE ORD ER IKKE SAGT, VERKEN AV POLITIKERE ELLER ENGASJERTE VELGERE

Det er nok grunn til å anta at det kan kulminere i debattfeltene når vinteren kommer, og at prisnivået etter alle solemerker legger seg på et høyere nivå, enn det høye sommer-nivået i sør. Selv om 2020-sommeren var eksepsjonelt billig, var det nok få som så for seg at prisnivået skulle ganges med over 100 i gjennomsnitt to år senere. Det er absurde tall, både i økning og i absolutte verdier, og nivåene er altså ventet å bli enda høyere i vinter. Det er lov å krysse fingre for en mild vinter i hele Europa. Sesongvarselet fra ECMWF gir oss håp om at værfenomenet La Niña skjenker Europa en vinter av det mildere slaget. Det hadde vært god timing å få senket etterspørselen på den måten, etter alt som har gjort det samme med tilbudssiden. Det letes imidlertid med lys og lykter for å finne kortsiktige bidrag til styrking av tilbudssiden, på kort sikt. Miljøhensynet må midlertidig lide når kull hentes tilbake i produksjonsmiksen, og Tyskland har nå besluttet å ikke legge ned de tre kjernekraftverkene som skulle pensjoneres i år. I det lange løp vil Putins krig etter alle solemerker booste fornybarsatsingen.

FAKTORENE SOM VIL VÆRE AVGJØRENDE FOR VINTERPRISENE:

Utfallsrommet er stort. Det største vi har hatt ved inngang til noen vinter. Det på tross av at prisene neppe går veldig lavt, men at prisnivået heller kan finne flere prisleier i høyere sjikt enn normalt.

- En av jokerne er vinterklimaet, som er så viktig for etterspørselen av energi til oppvarming. Sesongvarselet vi tidligere var inne på legger til grunn at La Niña besørger en noe mildere vinter enn gjennomsnittet for Europa. Et sesongvarsel må tas for det det er. Det beste verktøyet for å se på en sesong, men jo lenger frem man prøver å predikere generelt, jo mer usikkert blir det, og dette er en sannhet som i høyeste grad gjelder også for værprognoser.

- Hvilken fyllingsgrad man greier å oppnå på gass i Europa er en annen. LNG-transporten er en sårbar logistikk-åre i orkansesongen, hvilket kan bidra til at fyllingstakten dempes, men løypemeldingen så langt går ut på at det ser ut som at skuldrene kan senkes betraktelig ift spenningen rundt situasjonen for kort tid tilbake, selv om de siste målingene viser at fyllingstakten har stagnert, og at uttak i sum har overgått påfyllingen.

- Krigen i sin helhet er også en joker, selv om det allerede er tatt høyde for at den vil forårsake utfordringer også i fortsettelsen. Energi som pressmiddel er helt tydelig noe som inngår i russisk strategi i denne konflikten, og det er mulig at det finnes ytterligere planer for å gjøre vinteren vanskelig. Det er lett å tenke i baner av ytterligere sabotasjeaktivitet som et mulig scenario. Nordstream 2 ble angrepet, og mens det etterforskes, er sikkerheten skjerpet på de fleste andre strategiske installasjoner. Det vil være en dristig strategi å gå til ytterligere slike angrep, om det er russerne som står bak, i hvert fall mot NATO-landene, da eksempelvis Norge, som nå er blitt den viktigste gassleverandøren til Europa. For selv om plikten til å hjelpe gjennom NATO-pakten er begrenset til et lands suverene territorium, er det ventet at NATO stiller opp om det skulle komme et angrep på viktig infrastruktur i vår økonomiske sone i Nordsjøen. Med store problemer for russerne i pågående konflikt, er det neppe trolig at det er ønskelig med aktivitet som genererer flere konflikter.

- Et annet moment som er viktig for vinterprisene er de ulike myndighetenes agering i forhold til makspriser. Fordi pristak på gass vil bokstavelig talt legge lokk på de høyeste gassprisene, og derigjennom dempe de europeiske strømprisene, som i sin tur vil gi snillere priser også her i Norden. Med bedre lagerbeholdning inn mot vinteren enn tidligere fryktet, er det ene usikkerhetsmomentet dempet, men lager og logistikk kan fortsatt møte utfordringer gitt dagens situasjon.

- Et moment som også er betydelig, spesielt for de sørlige prisområdene, er ikke bare hvor streng vinteren blir, men hvor snørik og lang den blir. Det vil kunne påvirke hvor mye smeltevann som frigjøres fra og med våren, og ikke minst når vårløsningen vil finne sted. Sør-Norge er i en anstrengt hydrologisk situasjon, og det har jo lenge vært snakk om at faren for rasjonering er til stede. Den vil blant annet øke i takt med hvor lenge en vårløsning eventuelt utsettes i forhold til normalen. De siste ukene har gitt gode bidrag til magasinfyllingene, slik at det også på den fronten ser litt mindre kritisk ut. Hver en dråpe er verdt å ta med seg inn i en potensielt kald, “vindstille”, urolig og lang vinter. Spesielt uke 40 som i skrivende stund akkurat er blitt offentlig statistikk gjorde godt for de sørlige områdene med tilsammen over 3 TWh med vann i magasinene. Et poeng i denne sammenhengen knyttet til La Niña er at værfenomenet øker sjansen for tropiske stormer og orkaner i Atlanterhavet. Restene av disse kan fort treffe Norge med mye nedbør.

- Kjernekraften, med sin jevne produksjon, er alltid med i ligningen, og det er ekstra viktig at det er minst mulig uforutsette utfall her gjennom vinteren.

DUKET FOR STORE UTFALLSROM FOR PRISEN I VINTER

Ut fra det som allerede er skrevet her, kan vi slutte at det er et utall av faktorer som vil ha større og mindre påvirkning på prisene gjennom vinteren. For å kunne lage en prognose på strømprisen, vil det være nødvendig å sette en forutsetning for hver av de parameterne som påvirker. Med den betydelige påvirkningskraften flere av de har, er det lett å se for seg at justering av input gir stor endring i output. Om man gjør mange slike kjøringer med ulike relevante forutsetninger, vil man få et bredt utvalg av prisbaner som representerer et utfallsrom. Der alle verstefallsforutsetningene gir den høyeste, mens den laveste tråden er definert av samlingen av de mildeste forutsetningene.

Med de store mulighetene for variabler i input som foreligger nå, er det lagt til rette for stort utfallsrom for prisen gjennom vinteren. Forwardkurven, som er representert av siste omsatte pris på kontraktene på Nasdaq, er en linje, som på en måte kan betraktes som et oppsummert markedssyn pr i dag, men der er det mange risikosyn, og dertil hørende interne regler. Aktører kan dermed på ulike vis være tvunget til en agering som ikke dekker deres syn på mest sannsynlige utfall, men som sikrer dem mot de verst tenkelige utfall. En effekt av dette vil være at prisene dras oppover, alt annet like, og man er avhengig av at nok aktører ønsker å selge på disse nivåene for å unngå det. Det er ikke gitt i dagens situasjon med er snå stor oppside. En nøytral analyse, som forsøker å finne en mest sannsynlig prisbane vil ha et helt annet utgangspunkt, og gjerne befinne seg et sted “midt” inne i et utfallsrom. De analysene vi sitter med i dag, viser store avvik fra sluttkursene på terminkontraktene, og slik har det vært over lenger tid. Riktig nok er er avstanden noe mindre enn for noen uker siden, hvilket kan forklares med en positiv utvikling i gasslagre og magasinfyllinger.

PÅ SAMME MÅTE SOM VI HAR SETT SÅ LANGT, ER DET DE TRE SØRLIGE PRISOMRÅDENE SOM VIL FÅ DEN DYRESTE STRØMMEN HER TIL LANDS, OGSÅ GJENNOM VINTEREN.

Hovedårsakene er, og blir, de samme – lav magasinfylling, og utenlandskabler med stor appetitt, samt høye priser i andre enden av disse.

Dette sammen med begrensede overføringskapasiteter mot billigere områder. Sannsynligvis skjer det en forbedring i favør NO1, 2 og 5, gjennom at “værgudene” har en litt bedre fordelingspolitikk gjennom vinteren og neste år generelt. Det kan se ut som at det har endret seg litt i det siste.

Da blir i tilfelle ikke begrenset overføringskapasitet nødvendigvis så fremtredende som den har vært nå, skjønt det vil tas unna godt i utenlandskablene hvis nedbøren kommer og demper prisen i de tre områdene. For kraften flyter mot det dyreste området. I perioder har UK ligget lavere i pris enn de tre nevnte norske områdene, og det har ført til at strømmen tidvis har kommet i vår retning.

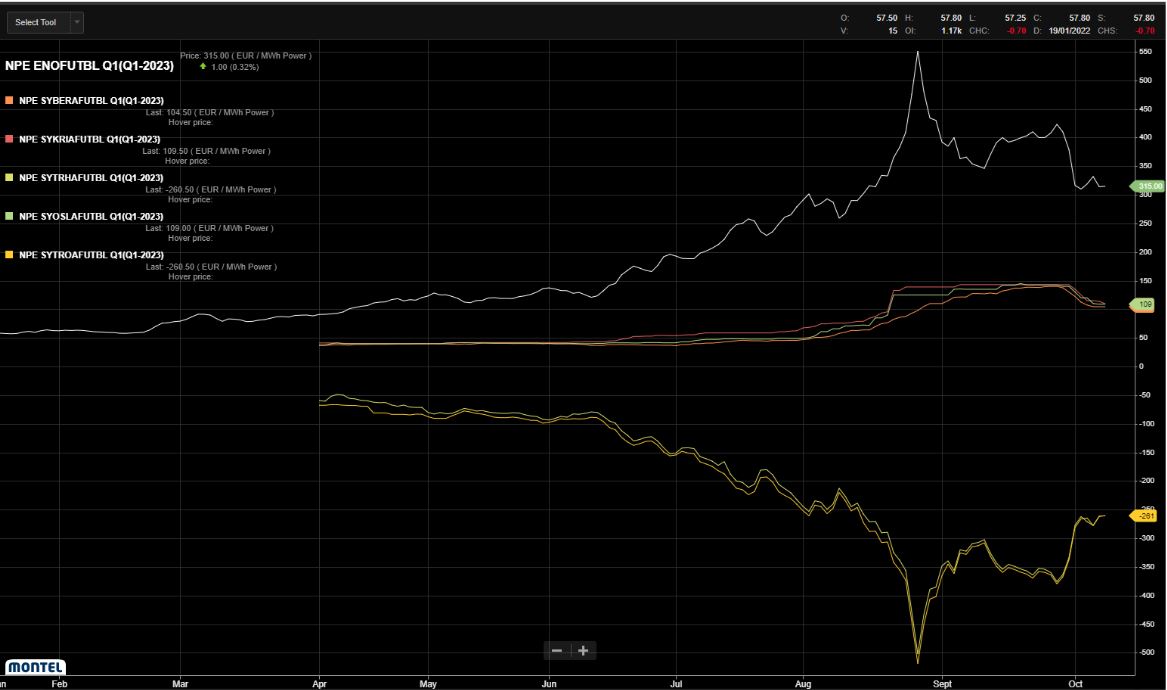

KRAFTKONTRAKTEN HAR VÆRT STERKT KORRELERT MED GASSPRISENE, DEN HAR NÅ KOMMET EN GOD DEL NED SIDEN TOPPEN TIDLIGERE I ÅR.

Figuren viser 1. kvartal 23 – med kraftkontrakten øverst. Denne har vært sterkt korrelert med gassprisene øverst.

De øvrige grafene er samlet i bunter av tre og to , og dette er utviklingen i kontraktene for områdeprisforskjeller. Vi legger merke til de to nederste grafene som er NO3 og NO4. Disse har vært dekoblet fra gassprisen fordi det har vært en svært god hydrologisk situasjon i disse områdene, og dermed vil alle svingninger som skyldes brenselsprisene ses som et speilbilde mot kraftkontrakten som jo har systemprisen som referanse. Det betyr at når kraftkontrakten øker, øker samtidig Epadene til NO3 og NO4 sine negative verdier. Eller sagt på en annen måte; jo mer gassprisen øker kraftpriskontrakten, jo større fradrag vil Epaden stå for, og vice versa. Vi ser at de tre sørlige områdene ligger betydelig over, og har en annen formasjon. De er betydelig påvirket av gassprisen, og står for et tillegg på systemprisen. Det er økning inntil et visst punkt i samsvar med kraftkontrakten, men så ser vi at det flater ut, og kommer ned i enden. Dette er et uttrykk for at markedet tenker at det er begrenset hvor høyt prisene kan gå i forhold til omgivelsene, da det på et nivå vil føre til at strømmen snur til import hvis prisene her kommer høyt nok.

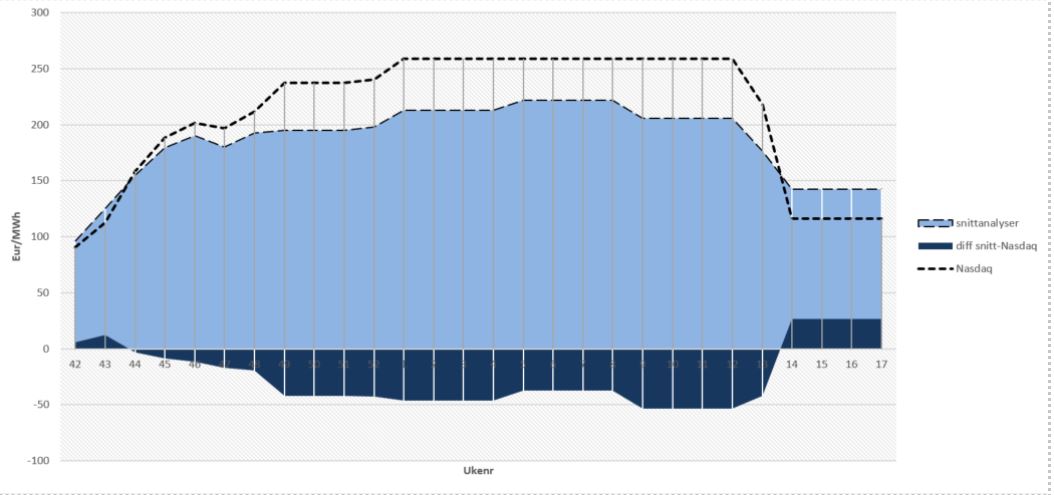

FIGUREN UNDER VISER FORWARDKURVEN SAMMENLIGNET MED ANALYSER

Figur 2

Figuren viser forwardkursen dannet av sluttkurser på Nasdaq i mørk stiplet linje,og gjennomsnittet av de mest sannsynlige utfallene vi har i de analysene vi besitter, i lyseblått. Differansen mellom de to fremkommer som det mørkeblå feltet under. Det viser at Nasdaq ligger grovt en halv krone eks mva over mest sannsynlige utfall gjennom vinteren. Dette har halvert seg bare på få dager. Antakelig er markedet beroliget noe av at tre kjernekraftverk fredes gjennom vinteren, og sesongvarsel som viser at det er større sannsynlighet for en mild heller enn kald vinter. Men det er mange parametre man kan skru bare litt på, før det går mot betydelige avvik fra en slik prognose. En samling av slike avvik kaller vi for utfallsrommet. Selv om man har funnet en mest sannsynlig prisbane, er det mer sannsynlig at fasiten ligger langs en annen linje innenfor utfallsrommet, fordi de andre alternativene står for en samlet sannsynlighet som er større. Skal man velge en, må man likevel gå for det beste singeltipset man har, og det er jo nettopp den mest sannsynlige prisbanen, uansett hvor liten sannsynlighet den står for.Man skal med andre ord ikke se seg blind på en konkret prognose, fordi det rett og slett er lite sannsynlig at det blir akkurat slik, men man kan ha et berettiget håp om at man er i nærheten.

Hvis vi går tilbake til grafen, er det tross stor usikkerhet om prisbanen, relativt stor mulighet for at prisene på Nasdaq i sum viser seg å være overpriset. Men hvis mange forutsetninger endres til ytterpunkter på oppsiden, kan spotprisen godt overgå Nasdaqs nåværende nivå. Et annnet poeng man må bite seg merke i, dersom man skal finne en mest mulig riktig pris for sitt område, er at for hvert prisområde kommer det et tillegg (i sør), og et fradrag (i nord og midt). Dette fordi Nasdaq-prisen refererer seg til systemprisen, og man må hensynta de ulike Epadene (kontrakter for områdeprisforskjeller) som også omsettes på børsen, dersom man skal finne den riktige forwardkurven for hvert enkelt prisområde. Men da blir selvfølgelig også en prognose annerledes.

Det er mye vi ikke vet om vinteren, men at det blir spenning knyttet til prisutviklingen på energi, det kan vi fastslå. I skrivende stund er det likevel tross alt lavere skuldre enn det har vært de siste mnd. En del avklaringer på tilbudssiden er kommet, og det har tatt noe av brodden av oppsiden. Men rundt neste sving kommer ny informasjon, som garantert vil kunne gi prissignaler i begge retninger.